Ada sebuah drama senyap yang tengah berlangsung di kalangan generasi muda. Di satu sisi, orang tua, bankir, hingga developer menggemakan mantra klasik: jika tidak segera mengambil KPR, mereka akan tertinggal dari “kereta besar” kepemilikan rumah. Di sisi lain, suara urban muda semakin lantang: untuk apa menjadi budak cicilan tiga dekade penuh, lebih baik menyewa, menikmati fleksibilitas, dan membiarkan masa muda tidak terhisap oleh bank. Rumah, baik di pinggiran Jakarta maupun apartemen mungil di kota satelit, kini bukan lagi sekadar atap dan dinding, melainkan arena tarik-menarik antara logika keuangan, psikologi ketakutan, dan filosofi gaya hidup.

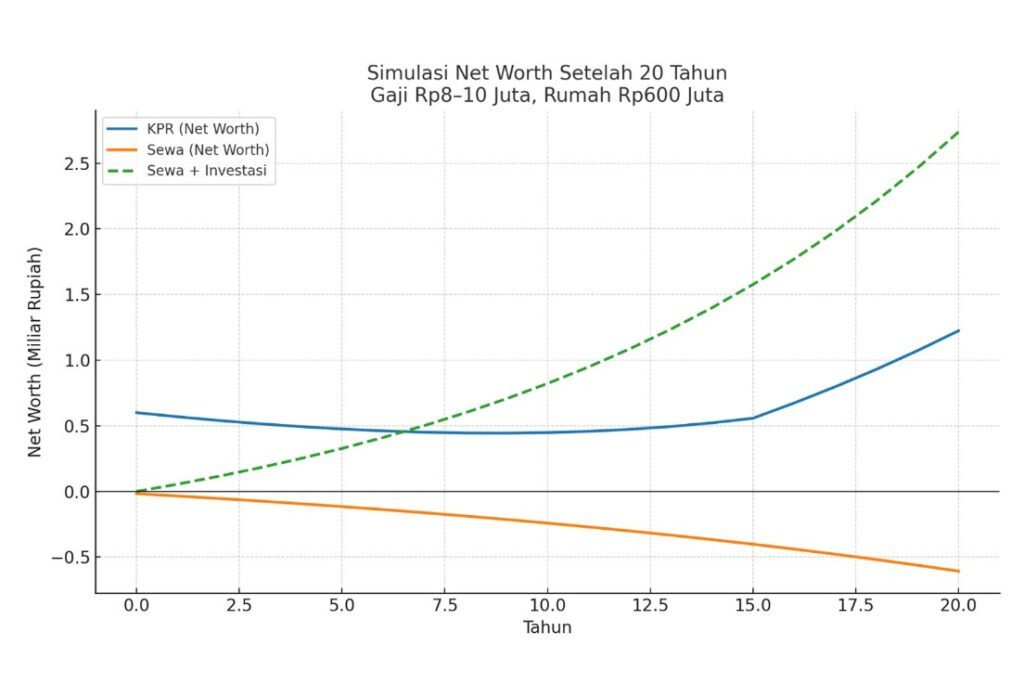

Di meja redaksi PATC, kami menyingkirkan retorika lalu membuka kalkulator. Dengan gaji Rp8–10 juta, bagaimana nasib seseorang yang memilih jalur KPR rumah Rp600 juta di BoDeTaBek (Bogor, Depok, Tangerang, Bekasi) dengan bunga moderat 9% per tahun dan tenor 15 tahun? Cicilan anuitasnya sekitar Rp6,1 juta per bulan, yang berarti 60–75 persen dari penghasilan harus diserahkan ke bank. Angka ini jauh melampaui rasio sehat 30–40 persen yang direkomendasikan para perencana keuangan. Inilah yang kami sebut “lembah kemiskinan cicilan” terlihat punya rumah, tetapi dompet terus berdarah. Namun di balik penderitaan itu terdapat dua kartu truf yang sering dilupakan. Pertama adalah pertumbuhan nilai aset. Dengan kenaikan konservatif tujuh persen per tahun, rumah senilai Rp600 juta akan melesat menjadi Rp1,65 miliar pada tahun ke-15, dan sekitar Rp2,3 miliar pada tahun ke-20. Kedua adalah proteksi jiwa yang melekat pada KPR jika debitur wafat, cicilan otomatis lunas, dan rumah jatuh menjadi milik keluarga. Dua dekade kemudian, net worth pemilik rumah berada di zona positif dengan kekayaan nyata sekitar Rp2,3 miliar, meski perjalanan menuju titik itu penuh sesak.

Bandingkan dengan jalur sewa. Biaya awal Rp17 juta per tahun, setara Rp1,4 juta per bulan, hanya memakan 15–20 persen dari penghasilan. Beban ini ringan, cashflow lapang, memberi ruang untuk konsumsi, tabungan, bahkan investasi. Setelah dua dekade, dengan asumsi kenaikan lima persen per tahun, total biaya sewa baru mencapai Rp560 juta. Angka ini jauh lebih rendah dibanding total cicilan Rp1,1 miliar dari skema KPR. Tetapi lubang besar menganga di ujung jalan: setelah 20 tahun, penyewa tidak memiliki aset apa pun. Net worth mereka minus Rp607 juta. Semua rupiah telah hilang dalam biaya kenyamanan sementara tanpa meninggalkan warisan finansial.

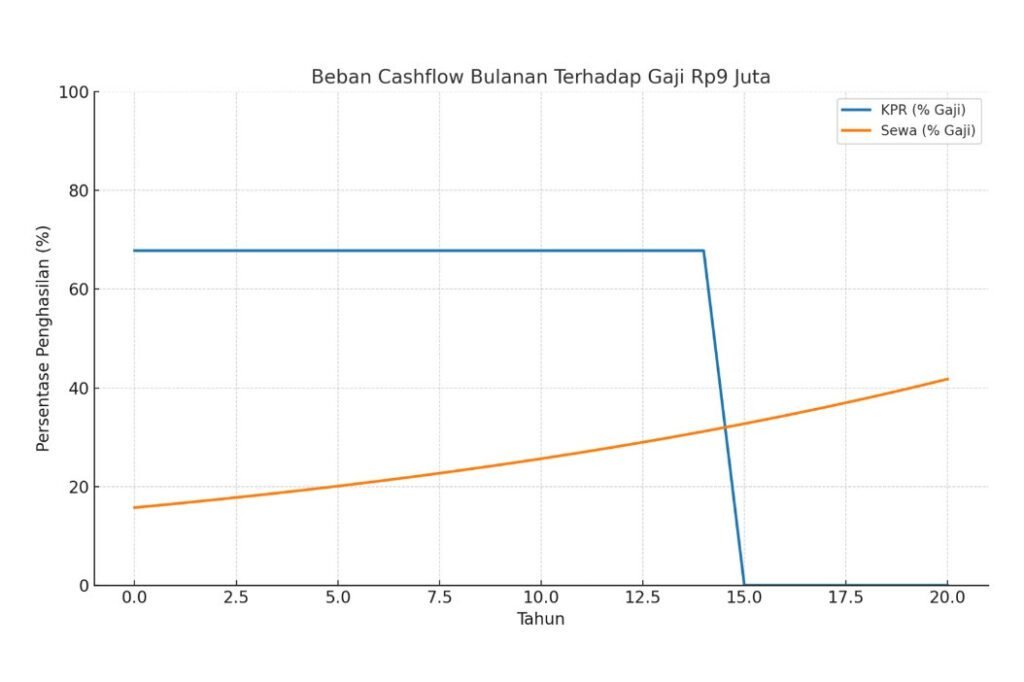

Grafik kedua ini menyoroti beban cashflow bulanan terhadap gaji Rp9 juta.

- KPR (garis biru) sejak awal langsung memangsa sekitar 68% penghasilan bulanan. Selama 15 tahun pertama, hidup terasa tercekik, dan baru setelah cicilan lunas beban itu hilang total.

- Sewa (garis oranye) hanya memakan 15–20% gaji di awal, bahkan dengan kenaikan lima persen per tahun, porsinya tetap jauh lebih rendah daripada KPR. Artinya, penyewa memiliki ruang hidup lebih lapang, meski tanpa disiplin investasi, keunggulan ini cepat hilang dalam jangka panjang.

Jika grafik pertama menampilkan gambaran “akhir cerita” berupa kekayaan bersih, grafik kedua ini menunjukkan “biaya hidup sehari-hari” yang harus ditanggung. Inilah dua wajah dari drama properti: penderitaan jangka pendek versus keamanan jangka panjang.

Namun kalkulator tidak pernah mampu menangkap seluruh realitas. Rumah murah di pinggiran, meski terhubung KRL atau TransJakarta, tetap menuntut ongkos waktu yang berat. Rata-rata dua jam perjalanan pulang-pergi setiap hari adalah biaya tak kasat mata yang memotong produktivitas, menguras energi, dan menggerus peluang karier. Generasi Z, dengan ritme kerja urban yang menuntut kecepatan, sebenarnya tidak hanya membeli rumah; mereka juga membeli waktu, mobilitas, bahkan kesehatan mental. Di sinilah jalur kontrak menjadi pilihan rasional: fleksibel, strategis, dan cashflow lebih sehat. Tetapi fleksibilitas tanpa disiplin adalah jebakan. Jika selisih cashflow, katakanlah Rp4 juta per bulan dikonversi ke investasi dengan imbal hasil 10 persen per tahun, maka nilai investasinya bisa menembus Rp3 miliar dalam dua dekade. Ironinya, mayoritas penyewa tidak melakukan itu. Selisih yang semestinya bisa menjadi tabungan masa depan justru habis untuk konsumsi gaya hidup.

Pertanyaan lain yang kerap muncul adalah kapan usia ideal untuk mengunci KPR. Bankir biasanya menjawab teknis: semakin muda semakin baik, tenor lebih panjang, cicilan lebih ringan. Psikologi finansial menjawab berbeda: titik manis justru berada di usia 27 hingga 32 tahun, saat karier stabil, tabungan terkumpul, dan stamina masih utuh. Terlalu cepat masuk KPR berisiko menjerat sebelum fondasi finansial siap, sementara terlalu lama menunda bisa berarti harga rumah berlari jauh lebih cepat dibanding kenaikan gaji. Dengan gaji Rp8–10 juta, memaksakan KPR Rp600 juta adalah misi berisiko tinggi; jalur ini baru terasa aman jika penghasilan tembus Rp15–20 juta per bulan atau ada percepatan karier yang signifikan.

Kesimpulannya, ini bukanlah perang ideologis antara membeli atau menyewa, melainkan strategi manajemen risiko personal. Dengan gaji Rp8–10 juta, kontrak rumah ditambah disiplin investasi jauh lebih sehat dibanding memaksakan cicilan KPR. Tetapi dengan penghasilan Rp15–20 juta, KPR menjadi langkah rasional, asalkan ada dana darurat yang memadai dan perlindungan asuransi yang lengkap. Keduanya bisa benar, keduanya bisa salah, tergantung disiplin, konteks hidup, dan arah karier masing-masing individu. Yang fatal hanyalah ikut arus: menyewa tanpa strategi, atau ber-KPR tanpa perhitungan ulang.

Pada akhirnya, jangan biarkan FOMO membunuh logika. Tidak semua orang benar jika langsung mengunci cicilan disaat muda, tidak semua orang salah jika tetap menyewa. Menang dalam drama perumahan bukan soal siapa yang lebih cepat memegang sertifikat, melainkan siapa yang paling jeli mengelola waktu, uang, dan strategi. Rumah hanyalah alat, yang menentukan adalah apakah ia dipakai untuk membangun kehidupan, atau justru kehidupan yang habis untuk membayarnya.(lex)

Artikel ini Disadur Dari Berita : https://propertyandthecity.com/gen-z-terjebak-kontrakan-atau-terkunci-cicilan/